子どもがテレビを倒してしまった・・・😭

「はあ〜買い直しか・・・」

「数万円が・・・・😱」

と落ち込んでいるママ!!ちょっと待ってください!!!その出費、保険で補償されるかもしれません!

こんにちは、金融機関勤務のこびとくんママです😀

小さいお子さんがいると、想定外の動きをして、物を壊してしまうそんなときありますよね。

実は【火災保険の破損・汚損補償】で、修理代や買い替え代が戻ってくるケースがあるんです✨

まずは火災保険の中身を確認!

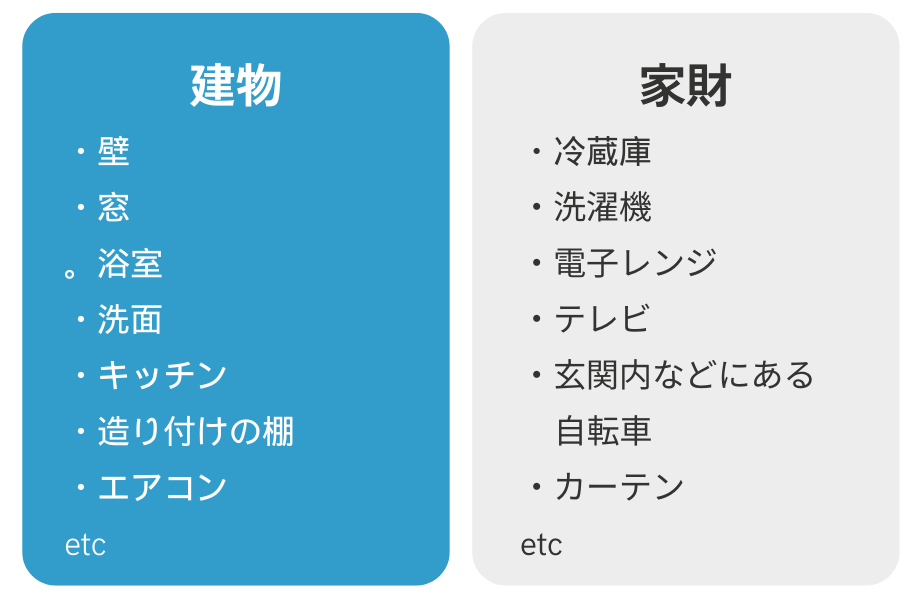

火災保険の対象は建物と家財の2種類!

火災保険の補償対象は、建物と家財に分かれています。

建物といっても、家そのものだけではなく、家そのものや、建物に固定されている設備(キッチン・浴室・造り付けの収納・エアコンなど)が対象です。

家財は、家の中にある動かすことのできる財産が対象です。たとえば、タンス、テーブル、ベッド、家電製品、衣類、食器などが該当します。意外なのが玄関内にいれている自転車などですね!

なるほど〜。エアコンは家電だけど、家に取り付けられているから建物になるんだね。建物も家財も両方入っていると安心だね!

次に補償内容をチェック!破損汚損は加入している??

破損汚損は、「火事や台風じゃないけど、うっかり壊した物」も補償してくれるオプション。

たとえば👇

- 子どもがテレビを倒した

- 飲み物をこぼしてパソコンが壊れた

- おもちゃで窓ガラスを割ってしまった

こういう日常の「うっかり」も対象になるんです。

保険会社によっては、火災、風災、破損汚損・・等をまるっとカバーしている場合や

破損汚損をオプションにしている場合があるから注意してね!

「補償対象が建物だけだった・・・」、「破損汚損の補償は入ってなかった」

しっかり保険の内容を把握せずに言われた

通り加入しているケースが多いんです。

これを機に、保険の内容を見直して、ついでに見積もりをとって、

保険料を比べてみるのがオススメ✨️

保険料を安くするチャンスです!

火災保険の破損・汚損はいくら補償されるの??

補償金額は保険会社によって算出方法は異なりますが、多くが【修理代ー免責金額】となります。

たとえば、子どもが遊んでいる間にTVを倒して画面が割れてしまった。修理の見積もりが10万円だったというケース。

①保険対象が建物のみの場合

お支払い対象外🙅♀️

②保険対象が家財あり、破損汚損補償あり

免責金額5万円

支払い対象 修理見積もり10万円ー免責金額5万円=5万円の支払い🙆♀️

さらに【臨時費用補償】に加入していれば、支払い保険金5万円の10%が上乗せされて合計55,000円支払いされるよ!(10%かどうかは保険会社によります)

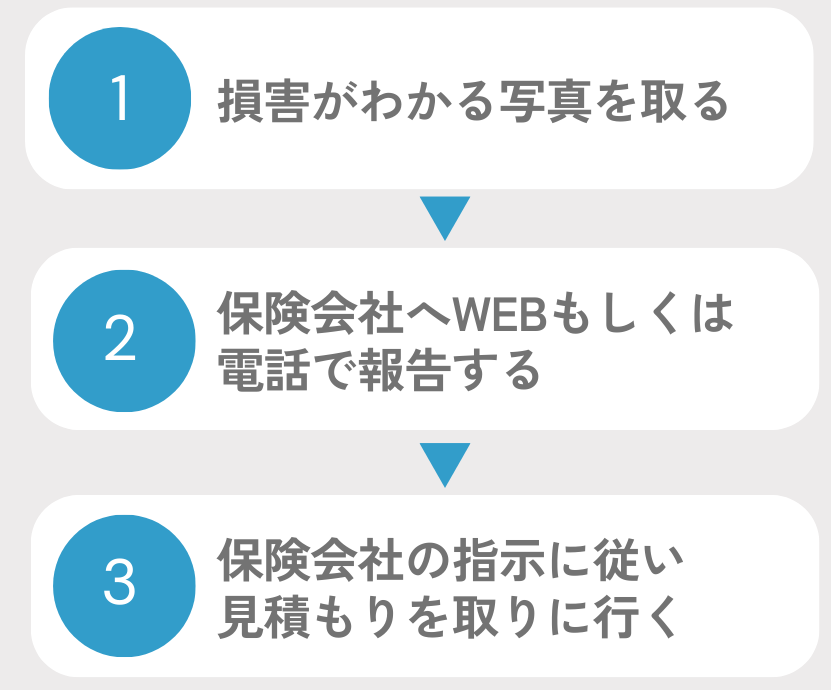

やってしまった・・・そんなときはすぐに写真を取って

うちの子、やってしまいました・・・どうしよう😱

そんなときは慌てず3ステップ踏めばいいだけです♪

まずは破損状況がわかる写真と、全体が映る写真をとってね。できたら品番や年式がわかるものも撮っておくといいよ!

次は、加入している保険会社のWEBからもしくは、電話で報告してください。手元に保険証券番号を用意しておくと、スムーズに手続きできますよ。

報告したら、担当者さんにこの後どうしたらいいか確認してね!大半が見積もりをとってくださいと言われるはずです!

まとめ:子どもがいても、火災保険の破損汚損があれば安心♪

まとめると…

✔︎ 加入している火災保険の補償対象は「建物」か「家財」か?

✔︎ 破損・汚損の補償はついているか?

✔︎ 壊れたら「写真&見積もり」を準備して保険会社に連絡!

子どもがいても「やってしまった😭」が補償されるのは本当に安心。

しかも、自動車保険と違って等級が下がって翌年の保険料が上がる心配もなし!

子どもがいる家庭では「破損・汚損」は本当に役立ちます。

でも、いざ調べてみると入っていなかった…なんてケースも。

破損汚損に入っていなかった方や、他の保険会社の補償を見直したい方は、一括見積もりで複数社を比べてみるのが楽ちんでおすすめです!

\関連記事/

コメント